ESG (Environmental, Social, Governance) to koncepcja odpowiedzialnego zarządzania, obejmująca kwestie środowiskowe, społeczne oraz ładu korporacyjnego.

Wprowadzenie ESG w firmach jest regulowane przez szereg przepisów prawa międzynarodowego i krajowego, i od roku 2024 pierwsze organizacje mają obowiązek przygotowywać raporty ESG. W związku z tym warto wiedzieć jak się do tego raportowania przygotować i jak zmierzyć się nowym obowiązkiem dotyczącym przedsiębiorców.

Struktura przepisów prawnych i obowiązki raportowania

Przepisy prawne dotyczące ESG wyznaczają ramy, w jakich przedsiębiorstwa są zobowiązane do raportowania niefinansowego. Wskazują one, jakie aspekty muszą być uwzględnione, kto i kiedy powinien sporządzać takie raporty oraz jakie są terminy realizacji poszczególnych elementów.

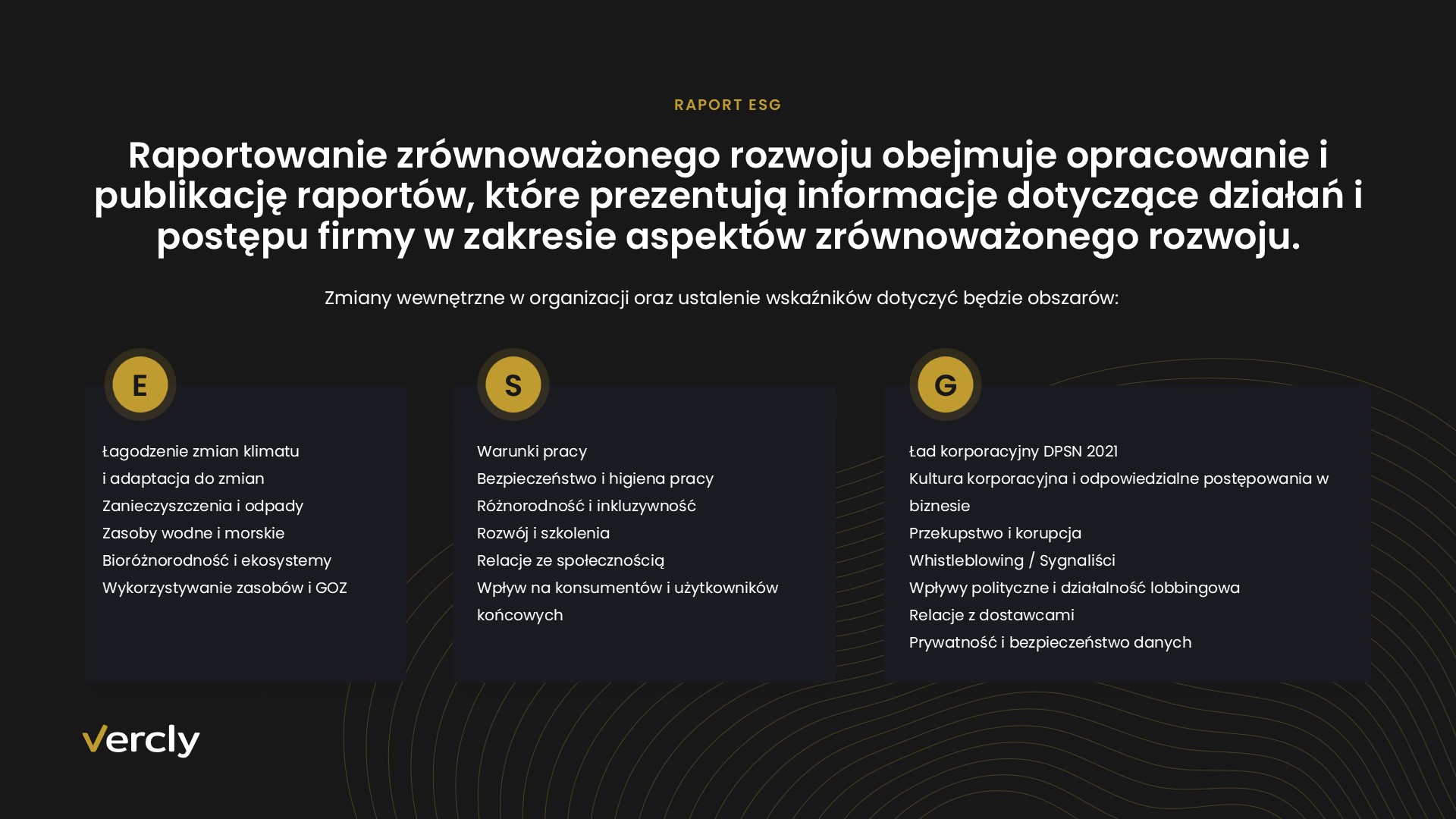

Raportowanie niefinansowe obejmuje szeroki wachlarz tematów, od strategii redukcji emisji CO2 i śladu węglowego, po kwestie związane z klimatem, społeczne oraz zarządzanie korporacyjne. Raporty te dostarczają kluczowych informacji na temat wpływu działalności firmy na środowisko, społeczeństwo oraz sposób, w jaki firma jest zarządzana.

Raport ESG zazwyczaj obejmuje trzy główne elementy, które są rozwinięte w wielu podkategoriach:

Environmental (Środowiskowy):

- Emisja gazów cieplarnianych (CO2 i inne).

- Zarządzanie zasobami naturalnymi (woda, surowce).

- Odpady i recykling.

- Ślad węglowy firmy i jej produktów.

- Strategia przeciwdziałania zmianom klimatycznym.

- Zarządzanie ryzykiem związanym ze zmianami klimatycznymi.

- Polityka energetyczna (w tym wykorzystanie energii odnawialnej).

Social (Społeczny):

- Warunki pracy (bezpieczeństwo, równość płac, rozwój zawodowy).

- Prawa człowieka i prawa pracownicze.

- Relacje z lokalnymi społecznościami.

- Działania na rzecz różnorodności i inkluzywności.

- Polityka antydyskryminacyjna.

- Wpływ na zdrowie i bezpieczeństwo produktów oraz usług.

- Zaangażowanie w inicjatywy społeczne i charytatywne.

Governance (Ład korporacyjny):

- Struktura zarządzania i nadzoru.

- Przejrzystość i etyka biznesowa.

- Relacje z akcjonariuszami.

- Polityka antykorupcyjna i przeciwdziałanie nadużyciom.

- Odpowiedzialność za zgodność z przepisami prawa (compliance).

- Polityka wynagrodzeń kadry zarządzającej.

- Zarządzanie ryzykiem.

Każdy z tych głównych elementów jest rozbudowywany w zależności od specyfiki danej firmy oraz obowiązujących regulacji. Raporty ESG mogą różnić się strukturą i szczegółowością w zależności od wymagań prawnych oraz oczekiwań interesariuszy.

Taksonomia UE i standardy ESG

Zgodnie z unijną taksonomią, raportowanie niefinansowe musi spełniać określone standardy ESG. Wymaga to szczegółowej analizy danych, które muszą być zebrane i zintegrowane w rocznym raporcie niefinansowym. W ramach tego procesu uwzględnia się standardy ogólne, środowiskowe, społeczne oraz związane z ładem korporacyjnym, z uwzględnieniem specyficznych regulacji obowiązujących w danej firmie.

Kluczową rolę w procesie zbierania danych do raportu niefinansowego odgrywają zaawansowane systemy informatyczne, takie jak SAP, które wspierają firmy w gromadzeniu, analizie i prezentacji odpowiednich danych zgodnie z wymaganiami ESG i ESRS (European Sustainability Reporting Standards).

Kogo dotyczy obowiązek raportowania ESG?

Raport ESG wynika bezpośrednio z Dyrektywy CSRD (Corporate Sustainability Reporting Directive) o raportowaniu w zakresie strategii zrównoważonego rozwoju i w tym roku uchwalonej w 2022 roku, która od 2024 roku wchodzi w życie we wszystkich krajach UE.

Tworząc raport ESG wszystkie firmy muszą ujawnić kompletny łańcuch powiązań ze swoimi kontrahentami, wliczając w to także podwykonawców.

KROK I

Dotyczy dużych spółek, które aktualnie tworzą raporty w oparciu o dyrektywy NFRD*.

Przygotowanie raportu za rok 2024 w odniesieniu do roku 2023. Raport powinien zostać złożony w 2025 roku.

*Duże spółki to te, które zatrudniają ponad 250 osób lub/i posiadają 40 mln euro obrotu lub/i ogółem 20 mln euro aktywów.

KROK II

Dotyczy dużych spółek, które dotychczas nie tworzyły raportów w oparciu o dyrektywy NFRD*.

Raport za rok 2025 w odniesieniu do roku 2024 złożony w roku 2026.

*Duże jednostki notowane i nienotowane na GPW oraz pozostałe duże grupy kapitałowe (czyli wszelkiej wielkości jednostki dominujące dużych grup kapitałowych).

KROK III

Dotyczy małych i średnich przedsiębiorstw zatrudniających więcej niż 10 pracowników.

Raport za rok 2026 w odniesieniu do roku 2025 złożony w roku 2027

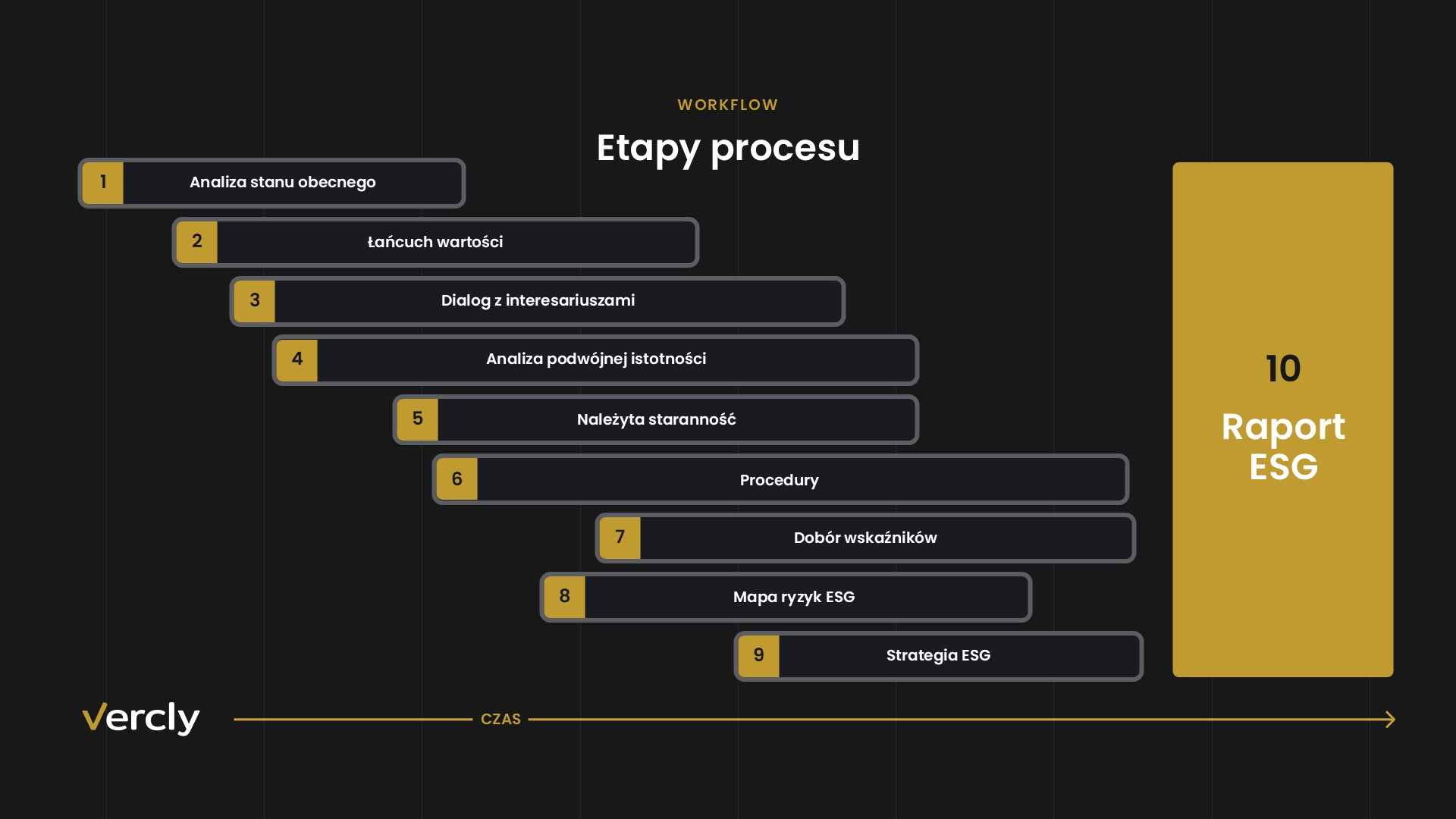

Jak przygotować się do raportu ESG?

Jak przygotować się do raportu ESG?

Przygotowanie firmy do raportu ESG wymaga kilku kluczowych kroków:

- Zrozumienie wymogów prawnych: Firmy muszą zapoznać się z obowiązującymi regulacjami dotyczącymi raportowania ESG, takimi jak dyrektywa CSRD w Unii Europejskiej.

- Ocena obecnej sytuacji: Zidentyfikowanie i ocena istniejących procesów i działań firmy związanych ze środowiskiem, społeczeństwem i ładem korporacyjnym.

- Zbieranie danych: Ustanowienie systemów zbierania, analizy i monitorowania danych niefinansowych, które będą potrzebne do raportu.

- Zaangażowanie interesariuszy: Współpraca z wewnętrznymi i zewnętrznymi interesariuszami, aby zrozumieć ich oczekiwania i potrzeby.

- Zdefiniowanie wskaźników ESG: Określenie kluczowych wskaźników efektywności (KPI) związanych z ESG, które będą monitorowane i raportowane.

- Szkolenie personelu: Edukacja zespołów na temat znaczenia i wymogów raportowania ESG.

- Opracowanie raportu: Przygotowanie raportu zgodnie z uznanymi standardami, takimi jak GRI (Global Reporting Initiative) czy ESRS (European Sustainability Reporting Standards).

- Weryfikacja i audyt: Upewnienie się, że raport został zweryfikowany przez niezależnych audytorów, aby zapewnić jego rzetelność i wiarygodność.

Jak Vercly może Ci pomóc?

Vercly jest w stanie przeprowdzić Ciebie i Twoją firmę przez cały ten proces oraz zadbać, by przygotowany raport spełniał wszystkie wewnętrzne i prawne wymogi.

Dzięki nam:

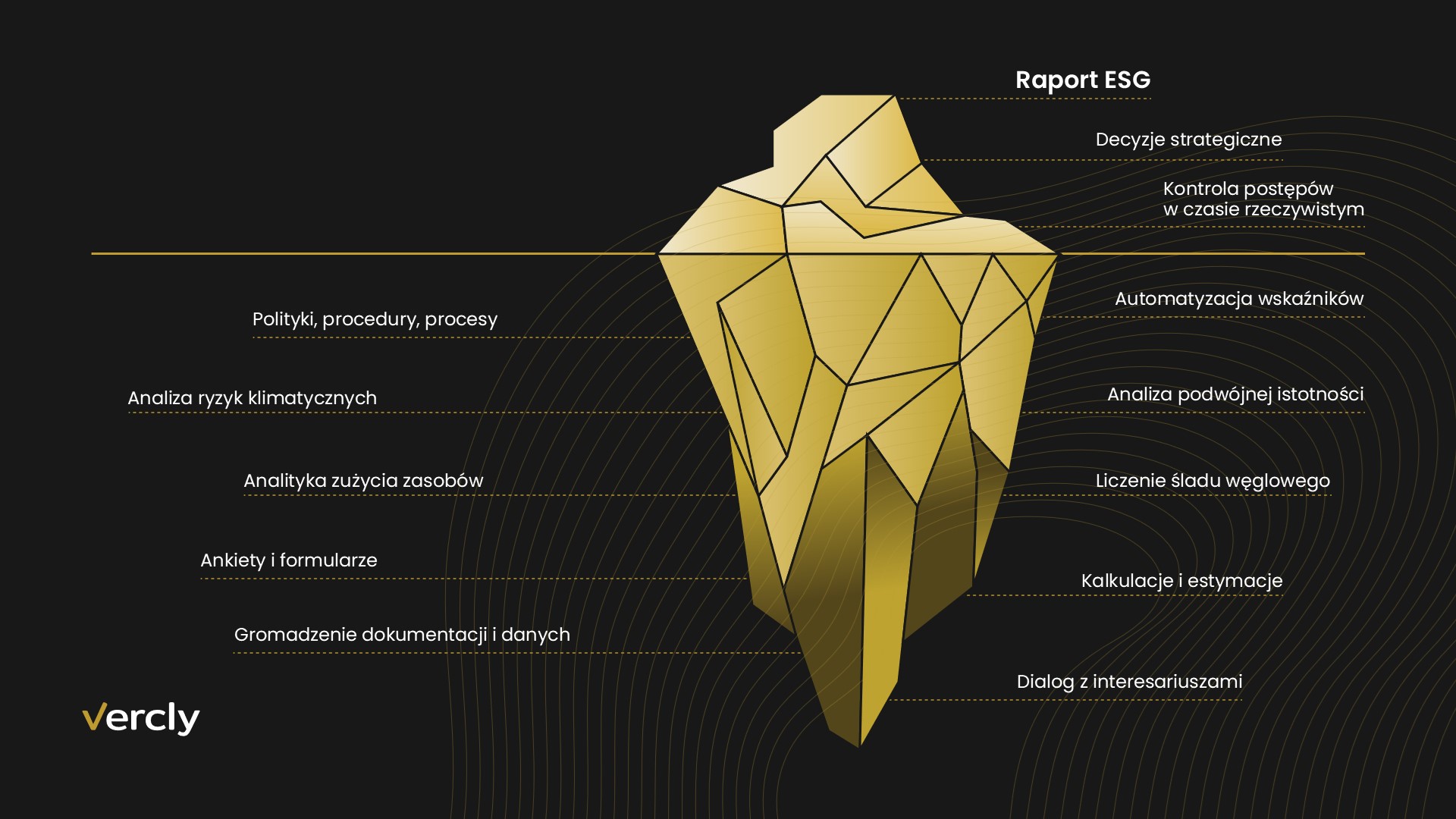

- Ustalisz swój obecny stan gotowości na raportowanie ESG i zidentyfikujesz priorytety co do planowanych wdrożeń, zmian organizacyjnych, niezbędnych procedur, procesów i polityk zrównoważonego rozwoju,

- Ustalisz swój łańcuch wartości,

- Ocenisz ryzyka współpracy z kontrahentami na podstawie danych pozyskanych z systemu, jak i z automatycznych ankiet,

- Przeanalizujesz ryzyka zrównoważonego rozwoju w Twojej organizacji,

- Przeprowadzisz analizę podwójnej istotności,

- Wyznaczysz wskaźniki do raportowania,

- Sprawdzisz progres wdrożenia aspektów zrównoważonego rozwoju w organizacji,

- Zgromadzisz dane niezbędne do przygotowania raportu ESG,

- Otrzymasz możliwość odbycia konsultacji z ekspertami zrównoważonego rozwoju oraz ich wsparcie merytoryczne,

- Przez cały okres trwania umowy zapewnimy Ci suport techniczny.

Raport ESG to dopiero początek…